Wyniki finansowe spółki są słabe. Rok zamknięto stratą. Zarząd skupia się na operacyjnym gaszeniu pożarów – i nikt nie zadaje sobie pytania: czy zgodnie z prawem mamy już obowiązek zwołać nadzwyczajne zgromadzenie wspólników? Uchwała o dalszym istnieniu spółki to jeden z najbardziej zaniedbywanych obowiązków korporacyjnych w polskich spółkach. A jej brak może mieć poważne konsekwencje – dla spółki, zarządu i wspólników.

Podstawa prawna – co mówi Kodeks spółek handlowych?

Obowiązek zwołania zgromadzenia i podjęcia uchwały o dalszym istnieniu spółki wynika wprost z przepisów KSH i dotyczy zarówno spółek z ograniczoną odpowiedzialnością, jak i spółek akcyjnych.

Spółka z ograniczoną odpowiedzialnością – art. 233 KSH

Art. 233 § 1 Kodeksu spółek handlowych stanowi:

„Jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz połowę kapitału zakładowego, zarząd jest obowiązany niezwłocznie zwołać zgromadzenie wspólników w celu powzięcia uchwały dotyczącej dalszego istnienia spółki.”

Spółka akcyjna – art. 397 KSH

Analogiczny obowiązek dla spółek akcyjnych przewiduje art. 397 KSH:

„Jeżeli bilans sporządzony przez zarząd wykaże stratę przewyższającą sumę kapitałów zapasowego i rezerwowych oraz jedną trzecią kapitału zakładowego, zarząd obowiązany jest niezwłocznie zwołać walne zgromadzenie w celu powzięcia uchwały dotyczącej dalszego istnienia spółki.”

📌 Uwaga na istotną różnicę: w spółce z o.o. próg to ½ kapitału zakładowego, w spółce akcyjnej – ⅓ kapitału zakładowego. Spółka akcyjna podlega więc ostrzejszemu reżimowi.

Kiedy dokładnie powstaje obowiązek? Mechanizm progu

Obowiązek zwołania zgromadzenia i podjęcia uchwały powstaje w momencie, gdy z bilansu wynika spełnienie następującego warunku:

Dla spółki z o.o. (art. 233 KSH):

STRATA > Kapitał zapasowy + Kapitały rezerwowe + ½ Kapitału zakładowegoDla spółki akcyjnej (art. 397 KSH):

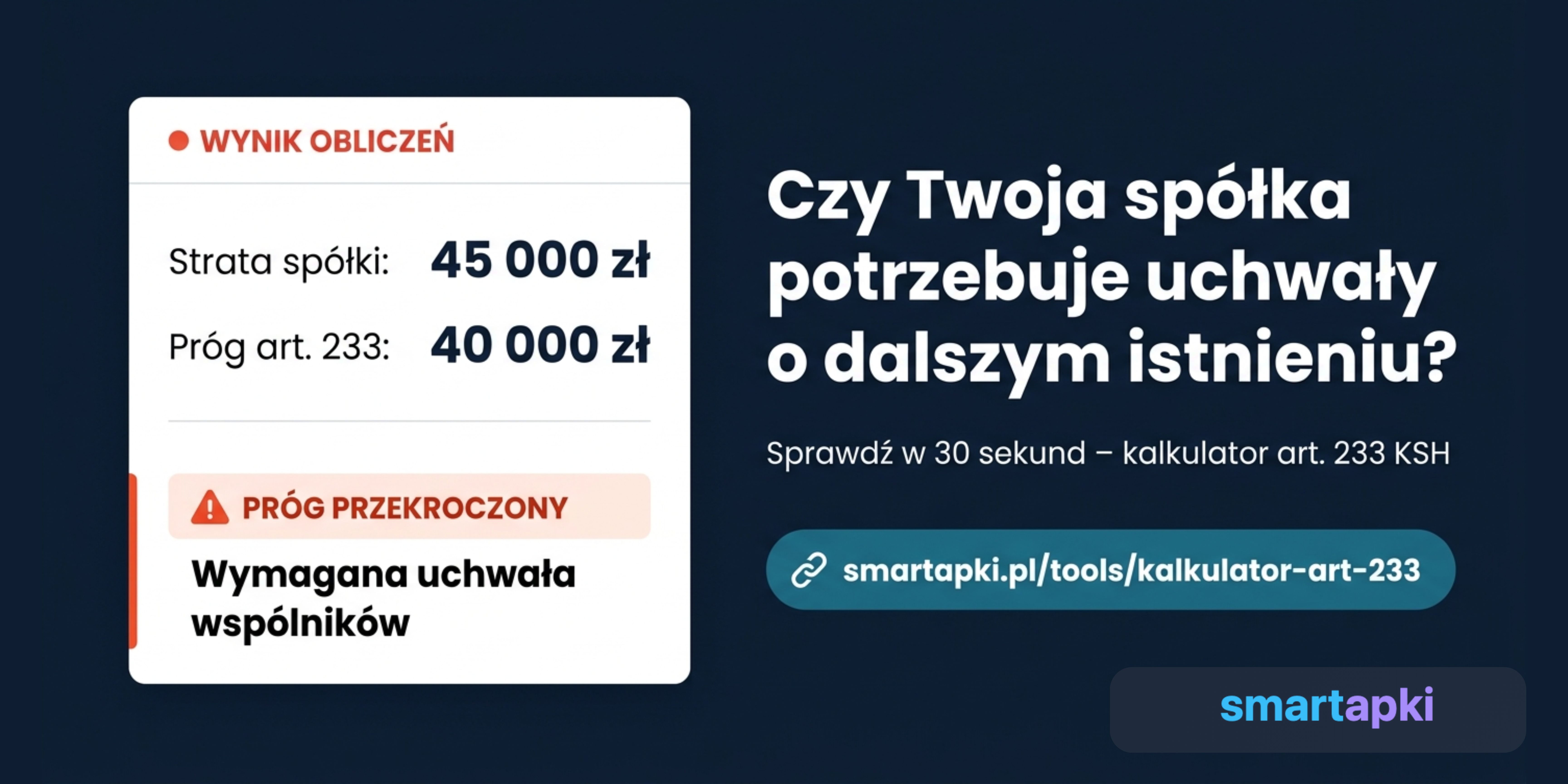

STRATA > Kapitał zapasowy + Kapitały rezerwowe + ⅓ Kapitału zakładowegoPrzykład (sp. z o.o.):

| Pozycja | Wartość |

|---|---|

| Kapitał zakładowy | 50 000 zł |

| Kapitał zapasowy | 10 000 zł |

| Kapitały rezerwowe | 5 000 zł |

| Próg dla uchwały | 10 000 + 5 000 + 25 000 = 40 000 zł |

| Skumulowana strata | 45 000 zł |

| Obowiązek uchwały? | TAK – strata (45 000 zł) > próg (40 000 zł) |

Gdyby w tym samym przykładzie strata wyniosła 38 000 zł – obowiązek jeszcze nie powstaje. Jeden rok słabszych wyników może przesądzić o tym, czy zarząd ma obowiązek działać.

Skąd wziąć dane do weryfikacji?

Dane potrzebne do sprawdzenia progu art. 233 KSH pochodzą wprost ze sprawozdania finansowego spółki – konkretnie z bilansu (pasywów):

- Kapitał zakładowy → poz. A.I pasywów

- Kapitał zapasowy → poz. A.II pasywów

- Kapitały rezerwowe → poz. A.IV pasywów

- Strata z lat ubiegłych i strata roku bieżącego → poz. A.VII i A.VIII pasywów (wartości ujemne)

Weryfikację należy przeprowadzić po sporządzeniu każdego bilansu rocznego – a w spółkach prowadzących rachunkowość z większą częstotliwością, także po sporządzeniu bilansu śródrocznego.

Sprawdź w minutę – kalkulator art. 233 w smartapki

Ręczne liczenie jest podatne na błędy, a przeoczenie progu może mieć poważne skutki. W smartapkach przygotowaliśmy dedykowany kalkulator, który w kilka sekund odpowie na pytanie: czy w Twojej spółce istnieje przesłanka do zwołania zgromadzenia i podjęcia uchwały.

smartapki.pl/tools/kalkulator-art-233

Wystarczy wpisać wartości z bilansu – kalkulator automatycznie sprawdzi, czy próg z art. 233 KSH (lub art. 397 KSH dla S.A.) został przekroczony.

Dlaczego ta uchwała jest tak ważna? Czego nie rozumie większość zarządów

1. To nie jest zalecenie – to obowiązek ustawowy

Art. 233 KSH nie pozostawia zarządowi pola do interpretacji. Użyte słowo „obowiązany” oznacza, że po stwierdzeniu przekroczenia progu zarząd musi niezwłocznie zwołać zgromadzenie wspólników. Niepodjęcie działań jest naruszeniem prawa – bez względu na to, czy zarząd był świadomy przekroczenia progu, czy nie.

2. „Niezwłocznie” oznacza natychmiast po sporządzeniu bilansu

KSH nie określa konkretnego terminu w dniach – używa sformułowania „niezwłocznie“. W orzecznictwie i doktrynie przyjmuje się, że oznacza to brak nieuzasadnionej zwłoki – zarząd powinien działać w ciągu kilku, maksymalnie kilkunastu dni od dnia sporządzenia bilansu wykazującego przekroczenie progu.

3. Uchwała jest samodzielna – nie musi oznaczać likwidacji

To jeden z najczęstszych mitów: że podjęcie uchwały o „dalszym istnieniu” spółki równoznaczne jest z uruchomieniem procedury likwidacji. Nic bardziej mylnego.

Wspólnicy mogą podjąć uchwałę:

- o kontynuowaniu działalności – z lub bez wskazania działań naprawczych (dokapitalizowanie, restrukturyzacja, zmiana modelu biznesowego),

- o rozwiązaniu spółki i otwarciu likwidacji (art. 270 pkt 2 KSH),

- o otwarciu postępowania restrukturyzacyjnego – jeśli spełnione są przesłanki z Prawa restrukturyzacyjnego.

Uchwała jest przede wszystkim aktem świadomości wspólników – formalnym stwierdzeniem, że znają sytuację spółki i podjęli decyzję co do jej dalszych losów.

4. Chroni zarząd przed odpowiedzialnością osobistą

To kluczowy argument z perspektywy praktycznej. Brak uchwały przy spełnieniu przesłanek art. 233 KSH może być jednym z argumentów w postępowaniu o odpowiedzialność członków zarządu za zobowiązania spółki na podstawie art. 299 KSH. Jeśli zarząd zaniechał niezwłocznego złożenia wniosku o ogłoszenie upadłości lub zaniechał zwołania zgromadzenia, może odpowiadać całym majątkiem osobistym za niezaspokojone zobowiązania spółki.

Przypadki z praktyki – kiedy brak uchwały stał się problemem

Kazus 1 – „Spółka ze stratą od lat i nikt nie reagował”

Spółka produkcyjna od trzech lat generowała straty. Zarząd co roku raportował „trudności rynkowe” i zapewniał wspólników, że sytuacja się poprawi. Nikt nie sprawdził, czy przekroczono próg z art. 233 KSH.

Po ogłoszeniu upadłości wierzyciel skierował pozew przeciwko dwóm członkom zarządu w trybie art. 299 KSH. W toku postępowania ustalono, że próg art. 233 KSH został przekroczony już trzy lata wcześniej, a zarząd nie zwołał ani jednego nadzwyczajnego zgromadzenia w tym celu. Sąd uznał to za jeden z dowodów na zawinione zaniechanie zarządu. Członkowie zarządu odpowiadali osobistym majątkiem.

Kazus 2 – „Uchwała podjęta, ale bez podstawy prawnej”

Zarząd spółki z o.o. zwołał zgromadzenie wspólników i podjął uchwałę o „dalszym prowadzeniu działalności”. Problem w tym, że uchwała nie wskazywała podstawy prawnej (art. 233 § 1 KSH), nie odnosiła się do bilansu będącego jej podstawą i nie zawierała żadnych działań naprawczych.

W toku audytu due diligence przed transakcją M&A prawnicy nabywcy zakwestionowali ważność uchwały – jako niespełniającej minimów formalnych. Transakcja stanęła. Koszt? Kilkutygodniowe opóźnienie, konieczność ponownego zwołania zgromadzenia i renegocjacja warunków.

Kazus 3 – „Nowy zarząd nie wiedział o problemie poprzednika”

Zmiana zarządu w spółce handlowej. Nowy prezes otrzymał dokumentację, ale nie przeprowadził audytu stanu korporacyjnego spółki. W starych bilansach „tkwiła” strata przekraczająca próg z art. 233 KSH – i nigdy nie podjęto wymaganej uchwały.

Gdy kilka miesięcy później jeden z wierzycieli złożył wniosek o ogłoszenie upadłości, zarzut zaniechania z art. 233 KSH pojawił się zarówno wobec poprzedniego, jak i nowego zarządu. Linia obrony „nie wiedziałem” nie jest skuteczna – zarząd ma obowiązek znać stan finansowy spółki.

Kazus 4 – „Uchwała jako element ochrony w postępowaniu restrukturyzacyjnym”

Spółka z branży retail, z dużymi stratami wywołanymi pandemią i wzrostem kosztów najmu. Zarząd – świadomy przepisów – niezwłocznie po sporządzeniu bilansu śródrocznego zwołał NZW, poinformował wspólników o przekroczeniu progu z art. 233 KSH i podjął uchwałę o kontynuowaniu działalności z jednoczesnym wszczęciem postępowania o zatwierdzenie układu.

Efekt: w toku postępowania restrukturyzacyjnego sąd i nadzorca sądowy pozytywnie ocenili działania zarządu jako transparentne i terminowe. Zarząd uniknął zarzutu zawinionego pogłębienia stanu niewypłacalności. Spółka zawarła układ i kontynuuje działalność.

Co musi zawierać uchwała o dalszym istnieniu spółki?

Kodeks spółek handlowych nie precyzuje wprost minimalnej treści uchwały. Jednak z wykładni art. 233 KSH oraz z praktyki orzeczniczej wynika, że prawidłowa uchwała powinna zawierać:

Elementy obowiązkowe:

- Podstawę prawną – wskazanie art. 233 § 1 KSH (sp. z o.o.) lub art. 397 KSH (S.A.),

- Odniesienie do bilansu – datę bilansu, który wykazał przekroczenie progu, i kwotę straty,

- Stwierdzenie faktu – potwierdzenie, że strata przekracza sumę kapitałów zapasowego, rezerwowych i połowy/jednej trzeciej kapitału zakładowego,

- Decyzję wspólników – jednoznaczne rozstrzygnięcie: kontynuowanie działalności albo rozwiązanie spółki,

- Wynik głosowania – liczba głosów za, przeciw, wstrzymujących się, przy jakiej reprezentacji kapitału.

Elementy rekomendowane:

- Opis działań naprawczych – jeśli uchwała zakłada kontynuowanie działalności, wskazanie konkretnych kroków: dokapitalizowanie, zmiana struktury kosztów, pozyskanie finansowania zewnętrznego,

- Zobowiązanie zarządu do raportowania postępów działań naprawczych na kolejnym zgromadzeniu,

- Termin weryfikacji sytuacji finansowej – np. „zarząd przedstawi kolejny bilans na NZW nie później niż do [data]”.

Jak podjąć uchwałę zgodnie z przepisami – wymogi formalne

Tryb zwołania zgromadzenia

Zgromadzenie zwołuje się w trybie nadzwyczajnym (NZW) zgodnie z art. 235–240 KSH – z zachowaniem dwutygodniowego terminu zawiadomienia wspólników (art. 238 § 1 KSH), chyba że cały kapitał jest reprezentowany i nikt nie sprzeciwia się odbyciu zgromadzenia (art. 240 KSH).

Większość wymagana do podjęcia uchwały

Uchwała o dalszym istnieniu spółki z o.o. zapada co do zasady bezwzględną większością głosów (art. 245 KSH). Jeśli natomiast uchwała ma oznaczać rozwiązanie spółki – wymagana jest większość 2/3 głosów (art. 246 § 1 KSH) lub wyższa, jeśli umowa spółki tak stanowi.

Protokół

Uchwała powinna być zaprotokołowana zgodnie z art. 248 KSH – z podpisem przewodniczącego i protokolanta oraz listą obecności.

Generator uchwały o dalszym istnieniu spółki – smartapki

Prawidłowe sporządzenie uchwały z art. 233 KSH wymaga precyzji: właściwej podstawy prawnej, odniesienia do konkretnego bilansu i jednoznacznej sentencji. Błąd formalny – jak pokazuje Kazus 2 – może podważyć jej skuteczność.

Dlatego w smartapkach udostępniamy generator uchwały o dalszym istnieniu spółki:

smartapki.pl/tools/uchwala-dalsze-istnienie-zw

Co robi generator?

- Prowadzi przez formularz – wpisujesz dane spółki, datę bilansu, wartości kapitałów i straty,

- Automatycznie weryfikuje przesłankę – na podstawie danych z formularza potwierdza, czy próg art. 233 KSH jest przekroczony,

- Generuje gotową uchwałę – z pełną podstawą prawną, stwierdzeniem faktu, sentencją decyzji wspólników i miejscem na wynik głosowania,

- Umożliwia wybór wariantu – kontynuowanie działalności (z opcją dopisania działań naprawczych) lub rozwiązanie spółki,

- Gotowy dokument do wydruku lub archiwizacji cyfrowej – zgodny z wymogami KSH.

Połącz kalkulator z generatorem: najpierw sprawdź, czy obowiązek istnieje → potem wygeneruj gotową uchwałę.

Podsumowanie – lista kontrolna dla zarządu

Po sporządzeniu każdego rocznego (a w razie potrzeby śródrocznego) bilansu zarząd powinien przeprowadzić prostą weryfikację:

- Czy skumulowana strata przekracza: kapitał zapasowy + kapitały rezerwowe + ½ kapitału zakładowego (sp. z o.o.) / ⅓ kapitału zakładowego (S.A.)?

- Jeśli TAK – czy niezwłocznie zwołano NZW z właściwym punktem porządku obrad?

- Czy podjęto uchwałę z pełną podstawą prawną i decyzją wspólników?

- Czy uchwała trafiła do księgi protokołów i czy dokumentacja jest kompletna?

Jeśli na którekolwiek pytanie odpowiedź brzmi „nie wiem” – zacznij od kalkulatora.

smartapki.pl/tools/kalkulator-art-233

Artykuł ma charakter informacyjny i nie stanowi porady prawnej ani doradztwa restrukturyzacyjnego. Kazusy opisane w artykule są przykładami z praktyki – nazwy spółek i dane identyfikujące zostały zmienione lub pominięte. W sprawach indywidualnych rekomendujemy konsultację z radcą prawnym lub doradcą restrukturyzacyjnym.

Podstawy prawne: Ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych (t.j. Dz.U. 2024 poz. 18 ze zm.); Ustawa z dnia 15 maja 2015 r. – Prawo restrukturyzacyjne (t.j. Dz.U. 2022 poz. 2309 ze zm.); Ustawa z dnia 28 lutego 2003 r. – Prawo upadłościowe (t.j. Dz.U. 2022 poz. 1520 ze zm.).